pay payのメリットデメリット。導入するか迷ったら読む記事

巷で流行ってるpay pay(ペイペイ)をご存知ですか?

巷で流行ってるpay pay(ペイペイ)をご存知ですか?

pay payとは飲食店や美容院、ホテルやタクシーなどのお会計の時にスマホを使って料金を精算をするアプリです。

スマホがあればクレジットカードを使わずにお会計ができるシステムで、最近かなりのスピードで普及してるのがpay payですね。

飲食店での導入も増えていて導入を検討される方も多いと思いますので今回は導入するか迷ってるあなたに答えが出るような記事にしています。

では説明していきます。

pay payを飲食店に導入するか迷ったら

その1 クレジットカードを導入してる店舗かどうか

pay payは2021年9月30日まで手数料無料のキャンペーンを行ってますので、クレジットカードを使うお客さんがpay payでお会計をして下さると3%〜7%〜の利益が発生します。

クレジットカードを使用されると手数料が3〜7%発生しますからね。

例えば一万円のお会計を今までクレジットカードでのお支払いだったのがpay payでお支払いをして貰えるだけで、300円〜700円の利益が増えるわけですのでpay payを導入するだけで利益が増えます。

これは結構メリットありますよね!

ひと月にクレジットカードの支払いがどのくらいかによりますが、pay payでお会計して貰うだけでお金が残ります。

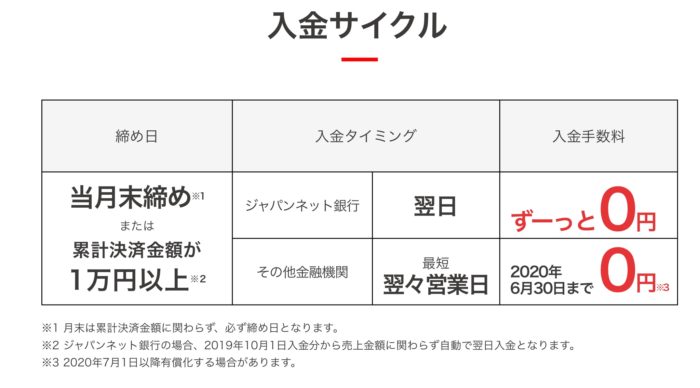

(但し、累計1万円以上売り上げが必要です。2019年10月1日以降、ジャパンネット銀行のみ売上金がいくらでも翌日自動的に入金されます。また月末は自動的に入金されます)

一般的なクレジットカードでお支払いをされると入金までに10日営業日かかったりするのでかなり違いますね。

クレジットカードでの支払いのデメリットはこの入金が遅くなる事と手数料がかかる事ですのでpay payは優秀な決算システムです。(但し、ジャパンネット銀行以外では2020年6月30日以降は入金手数料が発生すると思います。)

またATMでの入出金が3万円以上の場合(何度でも無料)と毎月一回は手数料が無料になっています。

3万円以下の場合162円〜324円の手数料がかかります。

但し、このネット銀行のデメリットは振り込みの無料回数がない事ですね。

ですのでpay payを導入する場合はこのジャパンネット銀行を使うとお得なんですが、この銀行から振り込みすると手数料が毎回かかります。

その2 pay payを使う人がいるかどうか。

次にpay payに大事なのはpay payでお会計をしたい人がどれだけいるのか?

次にpay payに大事なのはpay payでお会計をしたい人がどれだけいるのか?

という事です。

いくらpay payを使用してもらいたいと思っても、クレジットカードを持ってるお客さんはカードで支払をしようがpay payで支払いをしようが支払う金額は同じですのでわざわざpay payを使うとは考えにくいものです。

またクレジットカードでポイントを貯めるのが趣味のお客さんもいますので、そういったお客さんはpay payを使おうとしませんね。

もちろんpay payもお客さんがお会計をアプリですることによって得するようなシステムになってますが、ポイントは積み重ねて貯めていく事が面白かったりするのでクレジットカード派のお客さんがpay payに乗り換えるメリットがそこにあるかが問題です。

これが重要ですね。というのも設置したところで需要が無ければpay payも単なる飾りになるだけですからね。

逆に若いお客が多い店舗では需要が多いと思います。

ただ若いお客さんは基本的に現金で支払いをする事が多いので、pay payが無ければ来店しないかと言うとそうでもないです。

これはクレジットカードでの支払いでも同じ事が言えます。

日本ではクレジットカードで支払いができない店舗も多数あるので、現金とカードを持ち歩いているお客さんばかりです。

ですので現金のみだから来店してくれないお客さんは少数派ですね。(たまにいます)

重要!!

但し2019年10月1日より消費税が増税されることにより、9ヶ月間ですがキャッシュレス(現金以外)で支払いをすると消費者還元事業制度により消費者が使った金額の最大5%が還元されます。

pay payも無事審査を通過し適用されます。

ご注意下さい!!

ちなみに僕のお店はクレジットカードを導入してないので、ここでちょっと迷ってます。^^;

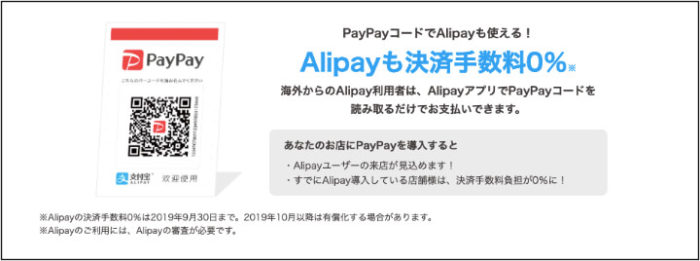

その3 外国人のお客さんが来店するかどうか

次に大事になってくるのが外国人のお客さんの来店率です。

次に大事になってくるのが外国人のお客さんの来店率です。

外国の方の来店が多いお店はクレジットカードを導入してると思うんですけど、この時に海外版pay payのAli pay(主に中国で人気)を導入しておくのもいいと思います。

Ali payを使ってる店舗も2021年9月30日まで手数料が無料になりますので、クレジットカードの手数料が無くなります。

期間限定のサービスになるんですが、手数料が無料になるのはお得ですよね。

その4 pay payを使うと手元にお金が残らない

クレジットカードのお客さんがpay payを使ってくれたら2021年9月30日までは手数料が掛から無いメリットがあるんですけど、普段現金のお客さんがpay payを使ってお会計を済ませるとあるデメリットが起こります。

それは手元にお金が残らない事ですね。

その為ちょっとした買い物や現金支払いの業者さんとのやり取りの為に現金を手元にある程度残しておかなければなりません。

例えばpay pay経由から売り上げが発生しても1万円を銀行に入金してもらうためには300円必要です。みたいな感じです。

またその他の銀行の場合は入金自体(1万円以上の場合)も翌翌営業日以降になりますので、資金繰りが苦しい時はでも2、3日お金を引き出す事が出来ません。

その5 キャッシュレスのメリット

次はキャッシュレスのメリットを紹介します。

次はキャッシュレスのメリットを紹介します。

キャッシュレスになるとまずお釣りが要らなくなります。

このお釣りを用意しておくのも結構めんどくさいものですので手間がその分の省けます。

もしお釣りを用意するのに手数料をかけて両替してる場合はこの経費が削減できます。

次にお会計がスピーディーになります。

お金を用意したり、お釣りを渡したりする手間が無くなりますのでお会計にかかる時間が短くなります。

ユーザースキャン方式とはお客さんにスマホでお店のpay payQRコードを読み込んでもらって、飲食代の金額を打ち込んでもらいお店側がそれを確認するシステムです。

またもう一つストアスキャン方式というのもありますが、(お客さんが用意したpay payのQRコードをお店側が専用の機械で読み取ってお会計をする方式)これは手数料が無料ではないです。

その6 無料期間が無くなるとどうなってしまうのか?

次にpay payの手数料が無料になるキャンペーンが終わった後の2021年9月30日以降はどうなってしまうのかの予想です。

僕の予想では無料期間以降の手数料は3%くらいに抑えてくると思います。

というのも政府は日本全体のキャッシュレス化を目指しており、どこに行ってもスマホやクレジットカードのみでのお会計を目指しています。

これは国際的にキャッシュレス化が進んでますので自然の流れなんですが、この時手数料が高ければpay payの無料期間も終わったしpay payを解約して現金のみのお店に自分の飲食店を戻そうかなと考えるお店も出てきます。

やはりあまりに手数料が高ければ飲食店側もpay payを継続したくないですからね。

でもいくら安めの手数料と言っても支払い手数料やら入金手数料にお金がかかります。

明らかに現金一本の方が余計な費用はかから無いです。

ですから無料期間が終われば継続せずに現金のみに戻す方が、利益は減らないんですが(キャッシュレスじゃないと来店しないお客さんは現時点ではそこまでいません)

一度キャッシュレスのシステムを導入してしまうと、現実問題として常連さんがpay payやクレジットカードに慣れちゃうんでなかなか辞めれない訳です。

まあこれが無料期間の難しいところですよね。

無料と言いつつ、トータルで見るとかなりお金を使うことになると思います。

ですのでpay payを導入する場合は、その先の未来も考えて導入を検討してみて下さい。

今の段階でクレジットカードを導入してたらやらないのは損だと思いますが、現金のみのお店はしっかりと検討される事をお勧めします。

僕もこの記事を書いて悩んでます^^;

世の中の流れで判断して方が良いかも知れませんね。

という事で簡単におさらいしときます。

PAYPAYを導入するか迷ったらどうすべきか、まとめ

● クレジットカードを使用できる店舗は手数料が安くなる

● クレジットカードを使用できる店舗は手数料が安くなる

● PAYPAYは2021年9月30日まで決算手数料が無料

● 入金手数料はジャパンネット銀行ならずっと無料

その他の金融機関だと2020年6月30まで無料

● 若い人向けのサービス

● 消費者還元事業制度で消費税増税から9か月間はPAYPAYを使うと最大5%還元

● ALIPAY(中国で流行ってるスマホ決算アプリ)も無料期間がある

● 現金が手元に残りづらい

● おつりを用意しなくてよい

● お会計がスピーディーになる。

● 手数料無料はユーザースキャン方式

● 無料期間が終わった後の決算手数料はたぶん安い

● きちんと検討して導入しましょう。

こんな感じです。

PAYPAYを導入するならジャパンネット銀行で口座を作る方が断然お得ですね。年会費も永久無料ですし、審査や決算書も不要ですので簡単にビジネス口座が作れます。

ですが、やはりPAYPAYもメリットとデメリット両方あるのでよく検討して導入して下さい。

飲食店経営の無料メルマガ&コンサル活動は画家活動に専念するため終了しました。

沢山のご登録ありがとうございました。

絵画を飲食店に飾りたい方はお気軽にご連絡ください。

島根県木次町に6人兄弟の5番目として生まれる。

島根県木次町に6人兄弟の5番目として生まれる。